비즈2020-09-15

주택담보대출, 은행 vs 보험사: 금리, 한도, 조건 비교 분석

주택담보대출 시 은행과 보험사의 차이점을 금리, 한도, 조건 측면에서 비교 분석하여 대출 선택에 도움이 되는 정보를 제공합니다. 특히 금리 외 한도, 상환 조건 등 다양한 요소를 고려해야 유리한 선택을 할 수 있음을 강조합니다.

박영래 기자 기자

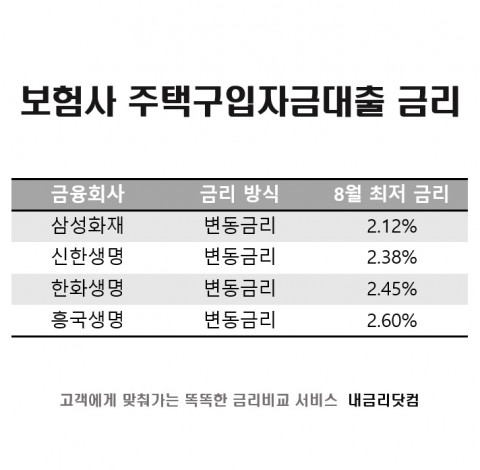

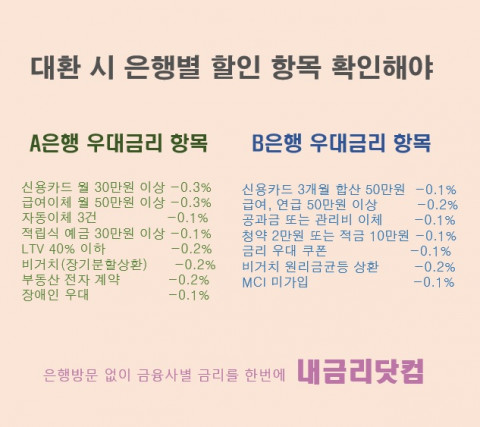

비즈2020-09-09

주택담보대출 갈아타기 전, 내금리닷컴이 알려주는 3가지 체크포인트

내금리닷컴은 주택담보대출 대환 시 중도상환수수료, LTV 규제, 은행별 금리 할인 항목을 꼼꼼히 확인해야 한다고 강조합니다. 금리 인하 효과를 극대화하기 위해서는 개인의 조건과 은행별 혜택을 비교 분석하는 것이 중요합니다.

박영래 기자 기자

비즈2020-08-20

빌라·단독주택 매매, 내금리닷컴이 알려주는 주택담보대출 전략

내금리닷컴은 시세 조회가 어려운 빌라나 단독주택 매매 시, 감정평가를 활용하여 주택담보대출을 받는 방법을 안내한다. 금융사별 감정가 차이를 비교하고 전문가 상담을 통해 유리한 조건을 찾는 것이 중요하다고 강조한다.

박영래 기자 기자

비즈2020-08-18

내 집 마련, 주택담보대출 이자 계산기로 똑똑하게 준비하세요

내금리닷컴이 주택담보대출 이자 계산기 활용법을 안내합니다. 부동산 규제 확인부터 LTV, 시세, 금리까지 꼼꼼히 따져보고, 내 조건에 맞는 최적의 대출을 찾아보세요.

박영래 기자 기자

비즈2018-10-11

주택담보대출 금리 6.5% 시대, 고금리 속 '빚투' 열풍 지속

국내 가계대출 금리가 상승하는 가운데, 주택담보대출 혼합형 금리가 최고 연 6.504%에 달했다. 고금리 부담에도 불구하고 주식 저가 매수와 공모주 청약을 위한 대출 수요가 증가하는 추세다.

박영래 기자 기자